O plano de saúde não resolve a solidão

Saiba como funciona a dedução fiscal do PAT, quais empresas podem utilizar o benefício e como calcular o impacto no Imposto de Renda.

24 de Abril de 2026

Leitura de 6 min

O Programa de Alimentação do Trabalhador (PAT) é uma iniciativa criada para incentivar as empresas a oferecerem benefícios de alimentação aos seus funcionários, ao mesmo tempo em que recebem vantagens fiscais. Regulamentado pelo Ministério do Trabalho e Emprego, o programa permite que as empresas deduzam parte dos gastos com alimentação do cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ), desde que sigam as regras estabelecidas.

No entanto, para aproveitar essas vantagens, é importante entender como funcionam as deduções permitidas e quais limites devem ser respeitados. Por isso, saber como calcular as deduções do PAT ajuda as empresas a utilizarem corretamente o programa, garantindo conformidade fiscal e aproveitando os incentivos disponíveis. Confira!

Índice:

A dedução fiscal vinculada ao Programa de Alimentação do Trabalhador (PAT) está disponível somente para empresas tributadas pelo regime de Lucro Real. Nesses casos, é possível abater até 4% do valor devido no Imposto de Renda da Pessoa Jurídica (IRPJ), desde que todas as regras do programa sejam cumpridas. Para que a empresa tenha direito a essa dedução, alguns critérios precisam ser observados:

No cálculo da dedução, o valor considerado para o benefício de alimentação não pode ultrapassar 1 salário mínimo por colaborador. Caso a empresa ofereça um valor maior, apenas a parte equivalente a esse limite será incluída no cálculo da dedução.

Os valores pagos a colaboradores que recebem mais de 5 salários mínimos não entram no cálculo da dedução do programa. O incentivo fiscal é direcionado principalmente aos trabalhadores de renda mais baixa.

Para entender melhor como funciona a dedução na prática, imagine uma empresa que possui R$80.000 de Imposto de Renda da Pessoa Jurídica (IRPJ) a pagar no período de apuração.

Como o limite de dedução do Programa de Alimentação do Trabalhador (PAT) é de até 4% do IRPJ devido, o valor máximo que essa empresa poderá descontar é de R$3.200.

Se a empresa gastou R$2.500 com benefícios de alimentação para os funcionários dentro das regras do programa, poderá deduzir esse valor integralmente. Nesse caso, o imposto a pagar seria reduzido para R$77.500.

Por outro lado, se os gastos com alimentação tivessem sido de R$5.000, a empresa não poderia deduzir todo esse valor. Como o limite é de 4% do IRPJ devido (R$3.200), apenas essa quantia poderia ser considerada na dedução.

Vale lembrar que os valores podem variar conforme as características da empresa e possíveis mudanças na legislação. Por isso, contar com o apoio de um profissional de contabilidade é importante para garantir que o cálculo seja feito corretamente e evitar inconsistências fiscais.

Para que a empresa utilize corretamente o incentivo fiscal do Programa de Alimentação do Trabalhador (PAT), é fundamental entender quais despesas podem ser incluídas no cálculo da dedução. De modo geral, somente os gastos diretamente ligados ao fornecimento de alimentação aos trabalhadores podem ser considerados.

Entre os principais custos que podem entrar nessa base de cálculo estão:

A Receita Federal do Brasil define regras específicas para garantir que apenas gastos diretamente ligados ao fornecimento de alimentação sejam utilizados no cálculo de dedução do Programa de Alimentação do Trabalhador (PAT). Por isso, despesas indiretas ou que não estejam relacionadas ao serviço de refeições não podem ser incluídas.

Entre os principais custos que não entram na base de cálculo da dedução estão:

Salários e encargos de profissionais de áreas como administrativa, financeira ou outras funções de apoio não podem ser considerados. Para que o custo seja dedutível, o colaborador precisa atuar exclusivamente no preparo ou na distribuição das refeições.

A aquisição de equipamentos e utensílios de cozinha, como fogões, geladeiras ou outros aparelhos, não pode ser incluída no cálculo da dedução, mesmo que esses itens sejam usados no serviço de alimentação. O mesmo vale para uniformes e equipamentos de proteção individual.

Despesas com consertos, reparos ou manutenção de equipamentos e instalações utilizadas no preparo, armazenamento ou distribuição de alimentos também não são consideradas dedutíveis no programa.

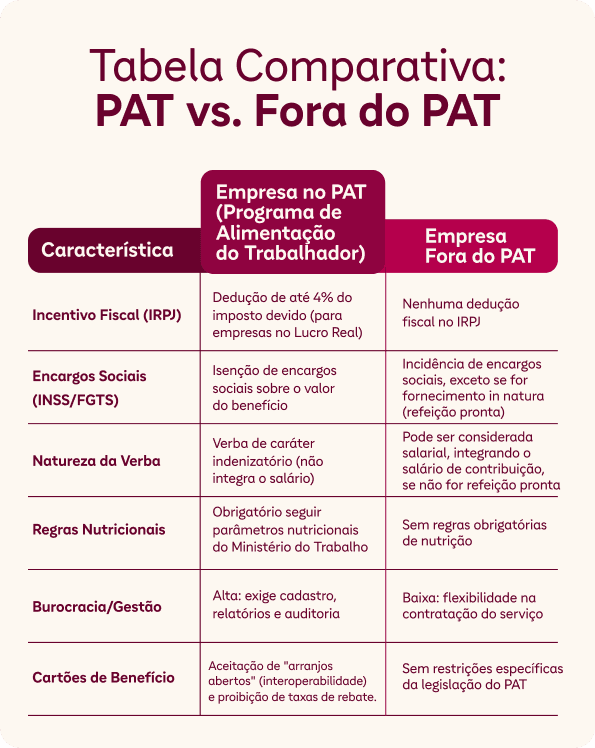

A participação no Programa de Alimentação do Trabalhador (PAT) representa um importante incentivo fiscal para empresas no Brasil. Entre as principais vantagens estão a possibilidade de dedução no Imposto de Renda da Pessoa Jurídica (IRPJ) e a não incidência de encargos sociais, como INSS e FGTS, sobre os valores do benefício alimentar.

Para entender melhor as diferenças, a seguir apresentamos uma comparação entre empresas que participam do PAT e aquelas que oferecem benefícios de alimentação sem estarem registradas no programa.

As novas regras do Programa de Alimentação do Trabalhador (PAT) reforçam a necessidade de mais transparência, modelos de pagamento abertos e liberdade de escolha para os trabalhadores. Nesse cenário, o iFood Benefícios foi desenvolvido para atender a essas exigências desde o início.

Com tecnologia baseada em arranjo aberto e uma plataforma digital prática, a solução se adapta às necessidades das empresas modernas e facilita a adequação às normas do programa. O resultado combina simplicidade operacional, segurança jurídica e uma experiência eficiente tanto para o RH quanto para os colaboradores.

Entre os principais diferenciais da solução estão:

Mais do que acompanhar as mudanças na legislação, essa solução permite que as empresas aproveitem uma nova fase na gestão de benefícios corporativos, com mais flexibilidade, eficiência e valor para os colaboradores. Conheça o iFood Benefícios e saiba como iFood alimenta o futuro do trabalho!